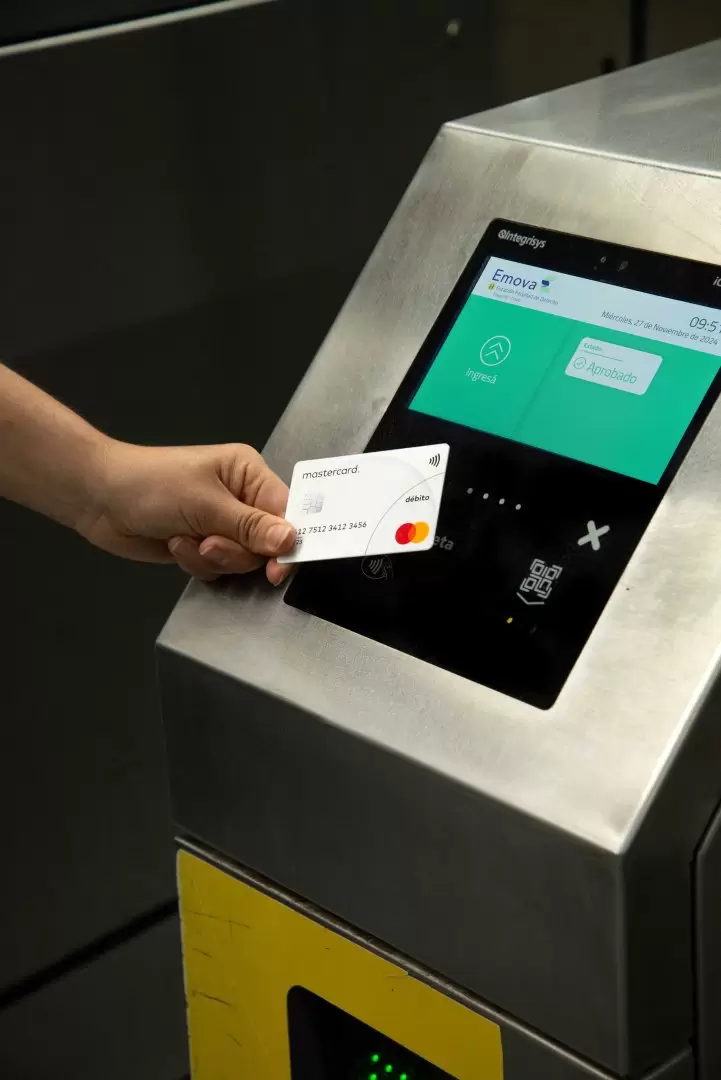

Hace ya casi tres semanas que el subte de la Ciudad de Buenos Aires sumó la opción de pagar el pasaje con tarjetas de crédito, débito o prepagas. Si bien no es un gran negocio en sí mismo para las empresas que participan de este sistema, los especialistas afirman que es una estrategia positiva para acelerar la adopción de medios de pagos digitales. Según experiencias de otros países, cuando se sumaron medios de pago en el transporte público, las personas empezaron a utilizarlos en otros ámbitos de su vida con mayor frecuencia.

Los primeros datos que surgen del uso de tarjetas de débito, crédito y prepagas en el subte muestran que este proceso también se estaría repitiendo en la Argentina. En pocos días, el 20% de los pasajes del subte ya se pagan con estas tarjetas, según contaron fuentes del sector a Forbes. Por el momento, las empresas no dan cifras exactas pero, en promedio, se realizan 20 millones de viajes por mes. De sostenerse este 20% a lo largo de todo el mes, serían alrededor de 4 millones los viajes que se realicen con estas opciones.

De todas formas, esto podría crecer aún más y algunos datos sustentan estas expectativas. El más importante es que el nuevo sistema comenzó con 111 validadores de los 620 existentes en la red. Pero, al ver la alta demanda de los usuarios, se sumaron 35 molinetes más a los planificados inicialmente.

"Todos creemos que va a seguir creciendo el pago con estas tarjetas. De hecho, es probable que esté limitándose por la cantidad de molinetes disponibles que aceptan estos medios de pago porque ni bien se sumaron estos 35 nuevos, aumentó aún más el uso", señala una persona que trabaja de cerca con la administración del nuevo sistema. Y suma: Y agrega: "La aceptación viene muy bien. La cantidad de transacciones viene creciendo a doble dígito de semana a semana con un claro pico los días de semana y caída los fines de semana".

En ese contexto, quienes ya utilizan sus tarjetas bancarias o emitidas por fintech para pagar el subte están priorizando el uso de débito, seguido por crédito y, en tercer lugar, las prepagas. Esto coincide con el uso general de estos instrumentos según el Reporte de Pagos Minoristas del Banco Central de la República Argentina (BCRA). A octubre, el último mes con cifras relevadas,el uso de las tarjetas de débito se mantiene por sobre las de crédito. Con débito se efectuaron 234,5 millones de transacciones por $ 4,6 billones, mientras que con crédito se realizaron 162,3 millones de pagos por $ 6,7 billones y con tarjeta prepaga se realizaron 42,3 millones de pagos por $ 616,6 mil millones.

Cómo están impactando los descuentos

Un punto para analizar es la gran cantidad de descuentos que establecieron desde Mastercard y VISA hasta bancos y fintech para incentivar el uso de sus tarjetas a la hora de pagar el subte. En la gran mayoría de los casos alcanza el 65% de devolución del pasaje y, en algunos casos particulares, hasta el 100%. La gran pregunta con respecto a esto es qué pasará con estos métodos de pago una vez que finalicen los descuentos.

"Las promociones están teniendo su impacto pero, por sobre las promociones, la gente luego elige comodidad en el uso. Las plataformas más amigables para los usuarios fraccionan más transacciones que las que son más incómodas", analiza un referente del sector que habló con Forbes.

Cuáles son los principales descuentos en el subte

En esta primera etapa de pagos digitales en el subte, hay muchos descuentos y promociones que los usuarios podrán aprovechar. Ejemplo de esto Ualá, cuyos usuarios podrán acumular, desde el 1° de diciembre, hasta un 70% en reintegros y ahorrar hasta $17.000 por mes.

En el caso de Mastercard, quienes paguen con tarjeta de débito física o cargada en el celular, recibirán un 60% de descuento por transacción con tope de $500 por transacción. Mientras que si la tarjeta es de crédito o prepaga, hay un 50% de descuento con tope de $400.

Otra apuesta fuerte es la del Banco Nación, que ofrecerá descuentos del 100% para los clientes que paguen el subte con sus tarjetas de crédito y débito. "Los clientes del Banco Nación que paguen el subte con tarjetas de crédito y débito de la entidad tendrán un descuento del 100% durante diciembre cuando ya estén funcionando las nuevas máquinas validadoras en los molinetes, por lo que durante ese lapso, podrán viajar gratis", señalan desde la institución. Según los cálculos, esto puede ahorrar a una persona hasta $32.000 por mes.

Otro banco que sigue esta tendencia es el Ciudad. Su promoción es del 100% de reintegro para viajes en subte y estará disponible desde el lunes 2 de diciembre hasta el 31 de enero de 2025. En este caso, cuenta con un tope máximo de reintegro semanal de $12.000, dependiendo del medio de pago.

Una propuesta innovadora en este contexto es la del exchange crypto Lemon. A partir del 2 de diciembre, los usuarios que cuenten con la versión física de la VISA Lemon Card pueden pagar el subte con pesos o las criptomonedas Bitcoin, USDC y USDT. Por cada transacción recibirán el doble de cashback en todas las opciones. "En el caso de pesos, es un 65% de cashback, promoción exclusiva de VISA y válida desde el 2 de diciembre hasta el 2 de marzo del 2025 con un tope mensual de $ 8.000. Mientras que si se paga con Bitcoin, es hasta 2% de cashback en Bitcoin con tope mensual de $40.000", explican en Lemon. Y agregan: "Un usuario que viaje al menos dos veces al día durante la semana podría ahorrar hasta $30.000 pesos mensuales en cashback".

La propuesta de Lemon se enmarca en una promoción general de VISA (NdR: la divulgada en Modo los días anteriores) del 65% de descuento en los pagos que se realicen con tarjeta física o a través de las billeteras digitales con NFC desde el lunes 25 de noviembre de 2024 hasta el domingo 2 de marzo de 2025. Esta promoción tiene un tope de reintegro de 8.000 pesos por credencial Visa por semana y lo verán reflejado en sus cuentas a partir de las 48hs. después de realizado el viaje. A esta promoción de VISA también aplican otras tarjetas como es el caso de Brubank y banco Galicia.

Otra billetera que se sumó recientemente fue Mercado Pago con su tarjeta Mastercard. Quienes tengan la versión física o la versión virtual cargada en la app para pagar con NFC, acceden a un 75% en todos los viajes en subte. El tope por transacción es de $ 600 y el tope mensual es de $ 18.000.

En el caso del Banco Comafi, la propuesta es que durante diciembre los usuarios puedan viajar gratis en el subte. Quienes paguen con Tarjetas Visa y Mastercard contactless de Banco Comafi, recibirán un 100% de reintegro con un tope de hasta $44.000 y $24.000 respectivamente. Para viajar y disfrutar de este beneficio es necesario acercar la tarjeta física al molinete o el celular desde la app de MODO (Visa o Mastercard) o Google Play (sólo Visa).

En el caso particular de Brubank, durante la semana del 2 al 9 de diciembre de 2024 se podrá viajar gratis en subte apoyando tus tarjetas de débito, crédito o tu celular en el molinete. Brubank otorgará un 35% adicional al 65% de reintegro de la promoción de VISA Brubank completando un 100%.

Finalmente, Naranja X ofrece descuentos de hasta el 75% en viajes. "Con tarjeta de débito o crédito Naranja X Visa: 65% de descuento + 10% extra (tope de reintegro $8.000 semanales). Con tarjeta de crédito Naranja X MasterCard: 50% de descuento (tope de reintegro $15.000 mensuales). Carga de SUBE desde la app Naranja X: 30% de descuento usando dinero en cuenta (tope de reintegro $4.000 mensuales)", informan desde la compañía.

¿Qué pasará con el QR en el subte?

Al pago con NFC, ya sea con la propia tarjeta física o con la versión digital cargada en una billetera para abonar con el celular, se sumará el pago con QR en los molinetes del subte. El mismo generó ciertas polémicas ya que se le otorgó la concesión de la adquirencia a Mercado Pago.

Como Mercado Pago también es una billetera, al ser adquirente tendrá un doble rol que podría perjudicar la competencia establecida a partir de la interoperabilidad. "Los pagos en el subte se trabajaron en dos partes: pagos NFC y pagos QR. Los pagos NFC ya están disponibles pero en pagos QR hay dos problemas: la Interoperabilidad y que no termine siendo un sistema cerrado de Mercado Pago. Es decir, que ese QR acepte todos los medios de pagos", explica a Forbes una fuente que sigue de cerca las negociaciones.

Para evitar cualquier tipo de acción por fuera de las normas, hace unas semanas el Banco Central de la República Argentina (BCRA) emitió la COMUNICACIÓN "A" 8138. En la misma se dejan establecidas varias cuestiones. La primera es que el QR será de modalidad "Consumer Presented". Es decir, que es el usuario quien genera el QR en su celular y lo acerca al lector del molinete para realizar el pago.

Por otro lado, la comunicación insta a los jugadores a "ajustarse a lo que la regulación del Banco Central de la República Argentina y los boletines de la Comisión Interbancaria para los Medios de Pago de la República Argentina (CIMPRA) establezcan sobre el particular, incluyendo la fecha a partir de la cual podrán ofrecer el servicio de Viajes con Transferencias (VCT)". Según consultó Forbes con fuentes del sector, esto es una manera de "marcar la cancha" para que todos se adapten a las reglas del BCRA. Por lo tanto, deberá ser una modalidad interoperable en la que cualquier billetera desde la que se genere el QR puede realizar el pago del servicio.

Finalmente, y el punto más importante de todos, el BCRA establece que deberán "ofrecer VCT a partir de que el Banco Central de la República Argentina divulgue las especificaciones técnicas particulares de los códigos QR y los flujos operativos a aplicar, no pudiendo ofrecer otra funcionalidad para esa finalidad que utilice código QR y permita a los clientes pagar con dinero en cuenta". Esto significa que deberán adaptarse a las especificaciones técnicas que el BCRA establezca y no a las de una empresa. De esta manera, el temor a que Mercado Pago desarrolle un estándar de QR al cual el resto no pueda sumarse dejarían de existir.

De todas formas, esta modalidad de QR no comenzará hasta dentro de unas semanas. Con esta nueva medida del BCRA, el organismo y las empresas deberán reunirse para establecer cuál es el estándar a utilizar, implementarlo, hacer las pruebas correspondientes y luego lanzarlo al público. Según pudo saber Forbes, el objetivo es que esto ocurra antes de fin de año pero algunas fuentes pusieron en duda esto al no estar seguras de si hay tiempo suficiente para lograrlo.