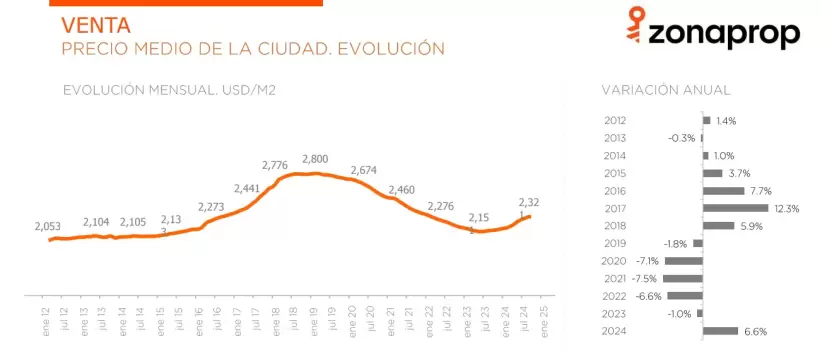

Después de años de caída en los precios y disminución de operaciones, el mercado inmobiliario argentino parece haber llegado a un punto de inflexión. Desde mediados de 2023, los precios de venta comenzaron a registrar un leve repunte y, en los últimos 12 meses, el precio sube 7,2%, registrando el mayor incremento interanual desde diciembre de 2018. Este cambio en el sector vino acompañado de una serie de factores, desde el impulso del blanqueo de capitales, la reaparición del crédito hipotecario hasta el alza en los costos de construcción para el segmento de pozo.

"Hubo una larga agonía del mercado inmobiliario y una depuración de stock. A mitad de 2023 empezamos a ver un cambio de tendencia, primero con un fuerte inicio de baja de oferta y luego con un precio que tiende a subir. De julio de 2023 a hoy el precio sube", analiza Rodrigo Lejtman, economista de ZonaProp.

Según datos presentados por la proptech esta semana, el precio medio de venta de un inmueble en la Ciudad de Buenos Aires se ubica en US$ 2.321/m2, lo que implica un incremento de 6,6% en lo que va del año. Puntualmente, el precio promedio de un monoambiente está en US$ 102.267, un dos ambientes en US$ 122.963 y un tres ambientes llega a US$ 169.082.

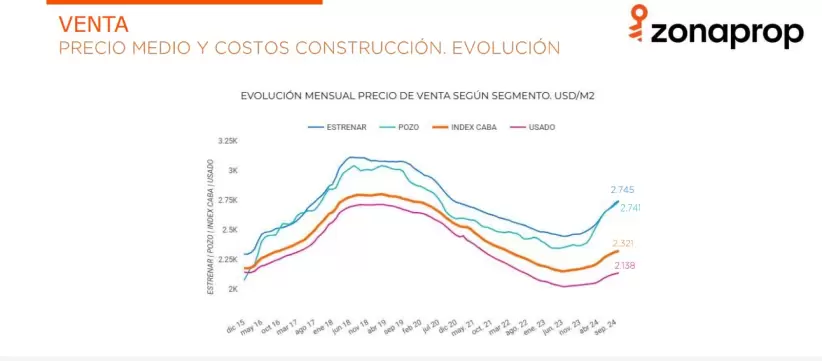

El análisis general muestra que tanto los inmuebles usados como los nuevos o en construcción suben. "Todo sube, pero lo que sube de forma desenfrenada es el pozo, que está en US$ 2.741, muy influenciado por el costo de la construcción. Estas registraron una subida de 15,3%, mientras que las unidades usadas son las que menos suben, con un 4,8%", agrega Lejtman.

La otra buena noticia para el sector es que las escrituras también repuntaron y superaron las 5.000 firmas mensuales por primera vez en seis años. Según datos del Colegio de Escribanos de la Ciudad, en septiembre de 2024, el volumen de escrituras fue 30% superior al mismo mes de 2023. Y un dato importante: el 14% de las escrituras fueron realizadas con hipoteca, 3,5 veces más que hace un año. En el acumulado de 2024, las escrituras registran un incremento de 29% respecto al mismo periodo de 2023. Así, en septiembre de 2024 se realizaron 5.157 escrituras en CABA, el mejor septiembre en términos de volumen desde el año 2017 cuando se registraron 6.011 escrituras. "Los bancos tomaron esta estabilidad momentánea que tenemos y vemos que ya representan el 14% del total, con expectativas de que crezca. Para poner en contexto, en el resto de los países de la región donde tenemos presencia la mayoría de las transacciones se hacen a través de un crédito hipotecario: en Brasil, Perú, Chile, Panamá y México la hipoteca es la herramienta que permite democratizar el acceso a la vivienda", opina el economista.

El impacto del blanqueo y los costos de la construcción

El costo de construcción medido en dólares subió 34,6% en 2024. Este aumento genera dos efectos principales: por un lado, impulsa al alza a los precios de las unidades en pozo y a estrenar; por otro, convierte a las unidades usadas en una opción más atractiva para los compradores, según el informe presentado por ZonaProp. Construir hoy cuesta 2,9 veces lo que costaba en octubre de 2020, el mínimo de la serie, y un 30,2% por arriba del promedio que va de 2012 a 2023.

Según los especialistas, el cambio tan brusco surge del aumento de materiales y mano de obra, además de la incidencia de la inflación en dólares conjugado con un tipo de cambio planchado. "Fue un traslado directo en dólares, en algunos casos del 50 a 60% en menos de un trimestre. Y la venta no pudo trasladar al precio, porque si no, no compra nadie. El problema es que veníamos de años malos de venta, entonces hubo muchos desarrolladores que tuvieron la necesidad de vender para que las obras continúen. Ahora el traslado a valores ya se está viendo para un público premium", opina Alan Mohadeb, desarrollador de CEK.

Para Daniel Bryn, de Zipcode y responsable del Monitor Inmobiliario, hay barrios de CABA donde "es anti económico construir". Por ejemplo, la zona sur: "Ahí pago un terreno a US$ 300/m2, construyo en US$ 1.200 y si salgo a vender a US$ 1.900 no lo compra nadie".

Sin embargo, para Mohadeb, el blanqueo dinamizó mucho los intereses: "Recién lo estamos empezando a ver ahora, porque la gente tardó mucho en blanquear. En los próximos dos meses vamos a ver plasmado el interés. El blanqueo fue bueno, dinamiza y ayuda a que el sector siga operando", agrega.

El resultado del blanqueo fueron US$ 19.000 millones blanqueados por 204.000 personas. "Es un buen número. Hoy en total en GBA norte y en Capital, residenciales, tenés 190.000 propiedades. Podrían comprar todo el stock si el ticket fuera de US$ 100.000", propone Bryn, y menciona que quienes blanquearon no tienen urgencia por usar ese dinero: "Se va a empezar a mover de a poco. Hay consultas por blanqueo, pero todavía falta mucho por entender. Hay tiempo hasta fines del año que viene para comprar, no hay urgencia".

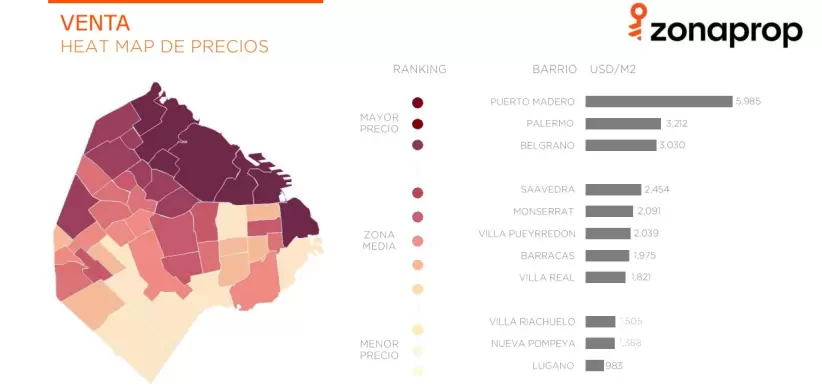

Cuáles son los barrios más caros y más baratos

Como análisis general, el informe muestra que los precios de las propiedades suben transversalmente en todos los barrios de la ciudad, cada uno con sus particularidades. El barrio más caro de CABA es Puerto Madero, donde el metro cuadrado toca los US$ 5.985 dólares. Le sigue Palermo con US$ 3.212 y Belgrano con US$ 3.030.

Los barrios más baratos, por el contrario, son Lugano con US$ 983/m2, Nueva Pompeya con US$ 1.388/m2 y Villa Riachuelo con US$ 1.505/m2.

En la mitad de la tabla se ven barrios como Saavedra (US$ 2.454/m2), Montserrat (US$ 2.091/m2), Villa Pueyrredón (US$ 2.039/m2) o Barracas (US$ 1.975/m2).

"En las zonas más baratas es donde más se necesita el crédito hipotecario, porque es donde más se necesita apalancar el ahorro que pueda tener el salario y dar acceso", opina Lejtman.

La estabilización de los alquileres

En materia de alquileres hubo un cambio significativo. Con la derogación de la Ley de Alquileres en diciembre hubo un salto de la oferta. Según los especialistas, existía, pero estaba destinada a los alquileres temporarios o publicada directamente en dólares, por fuera de los contratos tradicionales. Ahora la oferta en pesos se multiplicó casi por tres, con una gran disminución de los temporarios.

Desde la pandemia, la oferta de alquileres disminuyó sistemáticamente, alcanzando un mínimo histórico en febrero de 2023. En enero de 2024, la oferta de departamentos para alquiler tradicional en CABA aumentó un 62% respecto al mes previo. Desde entonces, el crecimiento se moderó. En octubre, creció un 2,2% y el volumen de oferta actual es 3,1 veces superior al registrado en febrero de 2023.

Hoy, un departamento monoambiente de 40 m2 se publica por $ 440.643 por mes. El departamento medio de dos ambientes y 50 m2 se publica por $ 524.907 y los de tres ambientes y 70 m2 se publican por $ 707.201. En 2024, el precio acumula un incremento de 57%, casi la mitad de la inflación registrada en el periodo, derivando en una caída real de 51% en el año.

"Ya el dueño no tiene la necesidad de cubrirse al momento inicial con el precio, porque después va a ir ajustando trimestral o cuatrimestralmente. Puede poner un precio razonable de entrada. Y la estabilidad en dólares genera que la rentabilidad, que en 2020 tocó un pico de 2%, hoy está en casi 5% anual bruto", explica Lejtman.

Desde el día a día del mercado, Soledad Balayan, de Maure Inmobiliaria, analiza: "Estoy teniendo la sensación de que los propietarios que antes querían vender ahora están volviendo a interesarse en alquilar y conservar el inmueble. Es una buena expectativa".

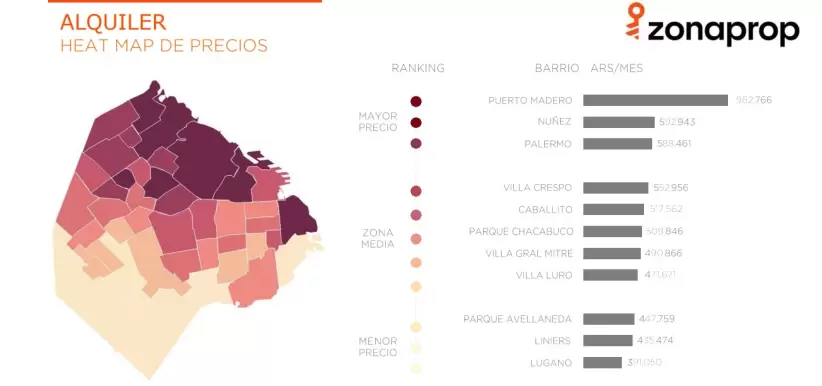

En un desglose por barrios, el más caro de CABA para alquilar es Puerto Madero ($ 982.766). Le siguen Núñez ($ 592.943) y Palermo ($ 588.461). En la otra campana, el barrio más barato para alquilar es Lugano, con un promedio de $ 391.050 por mes. Después Liniers con $ 435.474 y Parque Avellaneda con $ 447.759. En el medio de la tabla se ubican los barrios de Villa Crespo con $ 552.956 por mes, Caballito con $ 517.562 o Parque Chacabuco con $ 509.846.

Qué buscan los compradores

Según ZonaProp, el volumen de la demanda para la adquisición representa el 37% del total de búsquedas en el tercer trimestre del año, 5 puntos porcentuales por encima del primer trimestre (32%). En contrapartida, el interés por el alquiler tradicional disminuyó del 64% al 59% en el mismo período, mientras que el alquiler temporal continúa en niveles mínimos, en torno al 3% del total de la demanda.

Al analizar la presión de demanda, es decir, la demanda de acuerdo a la oferta disponible, CABA tiene 2 veces más interesados que el promedio del AMBA. En GBA norte los contactos por aviso están un 42% por debajo del promedio, mientras que en el caso de GBA oeste-sur, se ubica un 56% por debajo de la media. Sin embargo, en esta última es donde se registra el mayor crecimiento interanual.

Los PHs continúan siendo las propiedades más buscadas en todas las zonas de AMBA. "La estrellita siempre es el PH: hay pocos, no pagan expensas y hay mucho romanticismo. El PH recibe un 80% más de contactos, porque hay demanda y hay pocos", señala Lejtman.

La estructura de demanda de los departamentos cambia en todas las zonas. En CABA y GBA norte las unidades de tres ambientes son las de mayor demanda, cuando antes lo eran las de dos ambientes. Específicamente en CABA es donde más crece la demanda de este segmento. Además, las propiedades de hasta US$ 100.000 son las más buscadas, con entre un 17% y un 55% mayor presión de demanda que las que se ubican entre los US$ 100.000 y US$ 175.000.

En cuanto a la presión de demanda, Colegiales es el que mayor índice presenta, con un total de 150%. Le siguen Santa Rita (146%) y Recoleta (141%). En contrapartida, Villa del Parque (2%), Villa Devoto (2,4%) y San Nicolás (2,4%) son los barrios con menos búsquedas. En cambio, Puerto Madero (36%), Lugano (37%) y Liniers (38%) son los barrios en los que la demanda se convalida con la oferta existente.