A David Kent no le importaría mudarse de su casa de Charleston, Carolina del Sur. Los chicos ya crecieron y se fueron, y reducir la casa resulta atractivo. Pero Kent, agente inmobiliario, está atrapado en lo que él califica "esposas de oro": una envidiable tasa de interés del 2,35% en su hipoteca a 15 años. Si vendiera, tendría que comprar en otro sitio, y su tasa subiría hasta el 7%. No se va a ir a ningún sitio.

"Nunca vimos una disparidad como ésta", dice Kent, propietario de The Real Buyers Agent, con 29 años de experiencia inmobiliaria. "Se trastocó el ciclo inmobiliario natural".

Economistas, legisladores, políticos y observadores del mercado desconcertados por el sentimiento pesimista del público sobre lo que ven como una resurgente economía post-pandémica no necesitan mirar más allá del sector inmobiliario residencial.

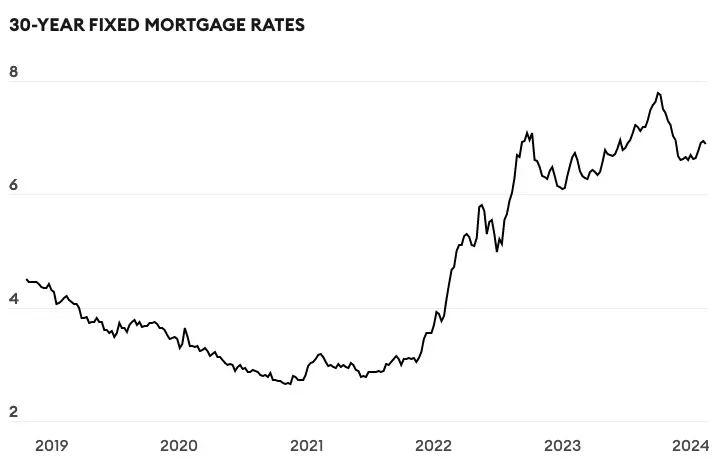

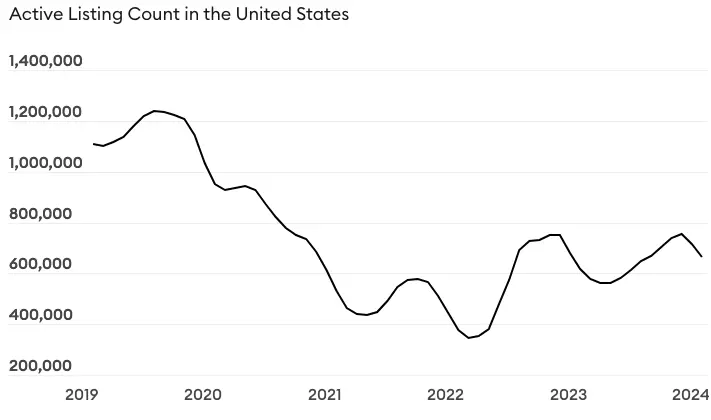

Los datos suenan como un grito de socorro: las viviendas nunca fueron más caras y el número de propiedades en el mercado -lo que el sector llama inventario- está cerca de mínimos históricos. Según Freddie Mac, las tasas hipotecarias a 30 años ya bajaron al 6,88% desde el 7,79% registrado en octubre, el nivel más alto en 23 años, pero el repunte de las ventas fue escaso o nulo, e incluso si las tasas siguieran desplomándose, no llegarían a tiempo para las elecciones de noviembre. Esto se debe a que millones de propietarios están esperando el regreso de los días gloriosos del 2,35% para recoger sus cosas y mudarse a una nueva casa.

"El problema es que tenemos toda una generación que se acostumbró a las tasas de interés del 2,5% al 5%", dice Dave Liniger, que lleva 55 años siguiendo los flujos y reflujos y es cofundador de Re/Max, que cuenta con 140.000 agentes en 9.000 oficinas en todo el mundo. "La gente tardará varios años en darse cuenta de que ya no existe el dinero gratis".

Cada vez hay más señales de que la dificultad de comprar una casa podría ser un tema en las elecciones entre el presidente Joe Biden y el ex presidente Donald Trump. A pesar de que la tasa de desempleo es la más baja en 54 años y de que el mercado de valores batió récords, los votantes consideran que Trump maneja mejor la economía, 39% a 33%, según una encuesta de Reuters/Ipsos de febrero. Aunque la tasa de inflación general se enfrió, sigue siendo una parte importante del descontento de los votantes con Biden, y destacan los costos de la vivienda, en particular.

Casi ocho de cada diez estadounidenses dijeron que 2023 era un mal momento para comprar una casa, la cifra más alta desde que Gallup empezó a plantear la pregunta en la década de 1970. Y más de la mitad de los estadounidenses afirman que la accesibilidad de la vivienda afectará a su voto, según una encuesta realizada en febrero a 3.000 propietarios e inquilinos para el proveedor de datos inmobiliarios Redfin. Son malas noticias para Biden.

Sólo el 38% de las viviendas vendidas en el último semestre de 2023 estaban al alcance financiero de una familia con ingresos medios en Estados Unidos de 96.300 dólares, según la Asociación Nacional de Constructores de Viviendas, el peor dato desde que la organización empezó a hacer un seguimiento de la estadística en 2012. Según la encuesta de Redfin, casi dos tercios de los estadounidenses dicen que la imposibilidad de comprar arroja una luz negativa sobre la economía de Biden.

La mayoría de los inquilinos tienen poca fe en su capacidad para comprar una vivienda. Sólo el 18% de los inquilinos que dijeron al Consejo Nacional de Vivienda Multifamiliar el año pasado que aspiraban a comprar algún día están buscando activamente, frente al 21% en 2021. Mientras tanto, soportaron un aumento medio del 30% en los alquileres desde antes de la pandemia, según Zillow.

Al parecer, el Presidente captó el mensaje. La semana pasada propuso créditos fiscales de hasta 10.000 dólares para quienes compren por primera vez y para los vendedores de las llamadas viviendas de iniciación. También dio a conocer un plan para construir más de dos millones de viviendas nuevas.

Los expertos afirman que una reducción de las tasas de hasta un punto porcentual supondría un estímulo psicológico que podría desencadenar un flujo de ventas. Pero la Reserva Federal de Estados Unidos parece reacia a acomodarse, y las malas noticias sobre la inflación de esta semana retrasaron a junio la fecha más temprana estimada por los economistas para un recorte. Un recorte demostraría que los tipos siguen una trayectoria descendente, afirma Liniger, y cuando eso ocurra aconsejaría a los compradores que se atrevieran a dar el paso con la esperanza de refinanciar más adelante a una tasa de interés más barato.

El sector inmobiliario es local

En todo el país se están produciendo variaciones de la crisis inmobiliaria.

En el aeropuerto internacional de Bozeman Yellowstone, el aire fresco de Montana desprende el aroma del combustible de los aviones privados. El precio medio de una vivienda unifamiliar en la zona alcanzó la cifra récord de 1,2 millones de dólares, y los lugareños culpan de ello a los "californianos" que vuelan para visitar las estaciones de esquí y acaban comprando segundas residencias. Entre ellos se encuentran el multimillonario Bill Gates, Justin Timberlake y Tom Brady.

Los precios de la vivienda en Bozeman se vieron impulsados por un flujo de compradores de fuera del estado que huían de Covid, y aún hoy cerca de la mitad de las casas se compran con dinero en efectivo, una cifra superior al tercio de compradores a nivel nacional que se saltan la hipoteca. Esto significa que las tasas no deberían importarles. Pero lo hacen, dice Everdawn Charles, un agente de Keller Williams Montana Realty y un nativo de Montana. "Hay muchos compradores que se quedan al margen", dice. "Aunque ese pago mensual no les afecte, están pasando el rato preguntándose si deberían entrar o no. Les afecta a su mentalidad".

En Jackson Hole, Wyoming, otro refugio de compradores adinerados que huyeron de las ciudades durante la pandemia, el mercado atraviesa una grave sequía, según Devon Viehman, de Engel & Volkers. El año pasado, sólo se vendieron 330 viviendas en el condado de Teton, frente a un pico de ventas de 1.500 en 2010. Un sorprendente 70% de los compradores pagan en efectivo y el precio medio de venta fue de $ 5,5 millones el año pasado, dice.

Eso llevó a grandes problemas para la gente sin esa cantidad de dinero. "Para nuestro personal local es difícil comprar una casa", dice Viehman, "¿es el punto de inflexión cuando ya no tenemos trabajadores de servicios en nuestra comunidad y la gente viene a vivir aquí y no puede salir a comer o que le corten el césped? A la gente trabajadora le resulta muy difícil mantener algún tipo de vida acá".

A nivel nacional, se vendieron 4,8 millones de viviendas el año pasado, el menor número desde 2011, según Freddie Mac. Las ventas de viviendas existentes, a diferencia de las nuevas, fueron de 4,1 millones, el nivel más bajo en 30 años. Eso refleja la caída de la oferta, no una menor demanda. Jessica Lautz, economista jefe adjunta de la Asociación Nacional de Agentes Inmobiliarios, dice que hay 2,7 ofertas por cada listado en el país, un sueño para los vendedores pero una pesadilla para los compradores.

El resultado es que la situación es un poco alocada en muchas zonas muy pobladas, no sólo en pequeños reductos para ricos como Jackson Hole. En Phoenix, los precios de las viviendas unifamiliares se dispararon alrededor del 40% a $ 430,00 desde 2019, mientras que los ingresos familiares aumentaron solo un 6% de 2019 a 2022. En Long Island, Nueva York, el precio medio de la vivienda el mes pasado fue de 645.000 dólares, un 12% más que en febrero del año pasado, según Redfin. El número de viviendas en el mercado en el área de Dallas-Fort Worth cayó más de un tercio desde el máximo anterior a la pandemia en 2019, según Realtor.com.

Perspectivas para 2024

Daryl Fairweather, economista jefe de Redfin, dice que la vista para el resto de este año es una bolsa mixta. "El inventario seguirá siendo escaso", afirma. Pero un recorte de tasas en junio podría proporcionar un buen impulso al poder adquisitivo de los compradores de vivienda justo antes de las elecciones.

Un recorte de un solo punto porcentual en las tasas hipotecarias significa que un comprador de vivienda puede permitirse unos 40.000 dólares más de casa si puede afrontar una tasa mensual fija de unos 3.000 dólares, calcula Fairweather.

La forma permanente de equilibrar la oferta y la demanda es construir más viviendas, afirma el economista Lautz. Esta opinión tiene eco en todo el país. Pero está muy extendido el escepticismo de que las comunidades de todo el país permitan construir más. Queda por ver si la Administración Biden puede hacer realidad su promesa de poner la primera piedra de dos millones de nuevas viviendas.

En estos momentos, la clave está en la generación del baby boom. Si un número suficiente de ellos redujera su tamaño, se produciría un efecto dominó que acabaría liberando existencias para que los compradores primerizos entraran en el mercado.

"El tiempo que la gente permanece en su casa cambió", afirma Lautz, "antes eran seis o siete años. Ahora son diez. La gente se aferra a sus casas y acumula capital".

Kent, el agente inmobiliario de Carolina del Sur, está en ese bando. Puede que nunca volvamos a ver una tasa hipotecaria del 2,35%, así que ¿por qué iba a dejarlo por uno más alto? Además, Kent tiene una razón más allá de la financiera para quedarse en su casa de Charleston de toda la vida.

"Me gustan los vecinos", dice.

*Con información de Forbes US