Antes de la actualización de este jueves que llevó la tasa al 133 % anual, el BCRA había recalibrado la tasa de interés de política monetaria tras la devaluación posterior a las PASO que llevó el tipo de cambio oficial a $350 por dólar.

Específicamente, dispuso elevar en 21 p.p. la tasa de interés de la LELIQ a 28 días de plazo, llevándola a 118% nominal anual (209,4% efectiva anual). Asimismo, elevó la tasa de interés mínima garantizada para las colocaciones de personas humanas a un rendimiento efectivo mensual de 9,7%.

De este modo, se buscó propender hacia retornos reales positivos sobre las inversiones en moneda local y contribuir al equilibrio financiero y cambiario, había explicado la autoridad monetaria.

Desde las PASO se profundizó un proceso de huida del peso, que se cristalizó en el desarme de plazos fijos y el fuerte salto de la brecha cambiaria. Los analistas señalaron que en contextos de tanta incertidumbre suele crecer la preferencia por liquidez, sea para dolarizarse o para adelantar consumos.

Esa dinámica se dio en medio de las declaraciones del candidato a presidente de La Libertad Avanza, Javier Milei, sugiriendo que los ahorristas no deberían renovar sus contratos y reafirmando su intención de dolarizar la economía. Incluso hubo una denuncia penal presentada por el presidente Alberto Fernández.

Un informe que circuló en el mercado repasó que los plazos fijos privados bajaron 13,5% en términos reales desde finales de agosto y la brecha cambiaria tocó el 200%, en máximos desde la crisis de octubre de 2020. El trabajo señaló que los futuros del dólar ya tienen precios de devaluación: 25% en noviembre, 98% en diciembre y 25% en enero de 2024.

A mayor FX más fácil es dolarizar, dijo Milei: con TC de 1.000 los pasivos en Pesos BCRA son USD 30.100 mm, con TC de 2.000 son USD 16.200 mm y con TC de 3.000 son USD 11.600 mm (a esos números hay que sumar al menos USD 12.000 mm de reservas netas negativas que habrá para dic-2023). El problema es que el FX que abarataría considerablemente el costo de dolarizar stocks es un FX que rompería los precios relativos, alertó el informe.

En ese sentido, Portfolio Personal Inversiones (PPI) detalló que este lunes los plazos fijos del sector privado mostraron una baja de $234.714 millones (1,8% diario), la segunda mayor desde las PASO después del 2% del 2 de octubre. Ampliando la perspectiva, estos depósitos retroceden 5% nominal desde el 20/09 (pico del stock) o 2,2% mensual, cuando sólo por el devengamiento de la tasa de interés promedio deberían haber crecido 9,4% mensual. A modo de ilustración, desde el 20/09 el stock debería haber crecido esde $13,47 billones hasta $14,28 billones sólo por la tasa, cuando en realidad bajó hasta $12,80 billones, lo que implica una caída observada de $0,67 billones o teórica de $1,48 billones, explicó la sociedad de bolsa.

La contracara de esta huida de Plazo Fijo es el exuberante crecimiento de las Cuentas Corrientes (proxy de las Cuentas Remuneradas en las que invierten los FCI Money Market), que suben 18,5% mensual. Esto es prueba fiel de una marcada preferencia por liquidez de los agentes, que está traduciéndose en la aceleración de la velocidad de circulación del dinero observable en la escalada de los dólares financieros, afirmó PPI.

Por su parte, la consultora Analytica sostuvo que el desarme de plazos fijos en pos de una mayor dolarización de las familias es parte de la explicación del salto en el precio de los tipos de cambio paralelos. En los primeros días de octubre los depósitos a plazo siguieron retrocediendo al igual que en el mes anterior. La brecha cambiaria entre el dólar blue y el tipo de cambio mayorista alcanzó ayer el 200%. Recientemente, el porcentaje más alto lo había registrado el 22 de julio del 2022, cuando llegó al 157%, destacaron.

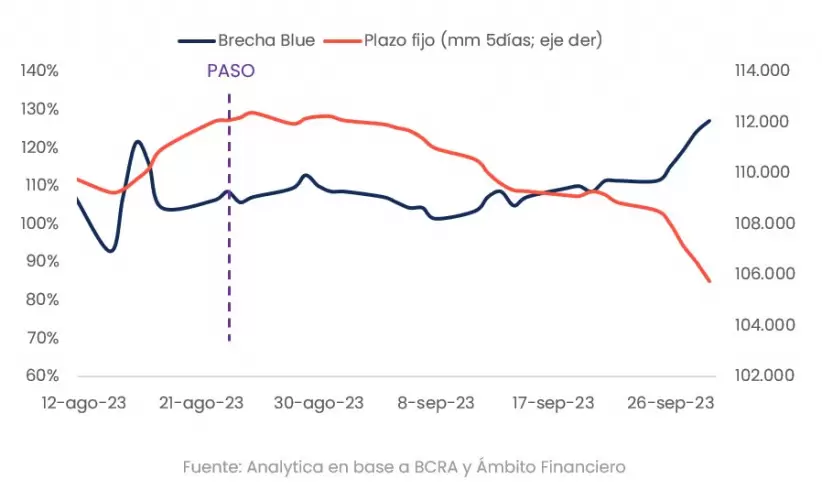

En septiembre los plazos fijos del sector privado cayeron 7% en términos reales sin estacionalidad. La merma fue generalizada en todos los segmentos, pero más pronunciada en el minorista de hasta $1 millón (-13,2% real s.e.). Asu vez, con el tipo de cambio fijado en $350, en el noveno mes del año la brecha cambiaria con el dólar blue comenzó a subir hasta retornar al 130%, un porcentaje que no alcanzaba desde mediados del 2022, mencionó la consultora.

Por último, Analytica señaló: La profundización en la dolarización de carteras se complementa con el crecimiento de los depósitos en Fondos Comunes de Inversión de Money Market que siguieron incrementándose en términos reales durante septiembre.