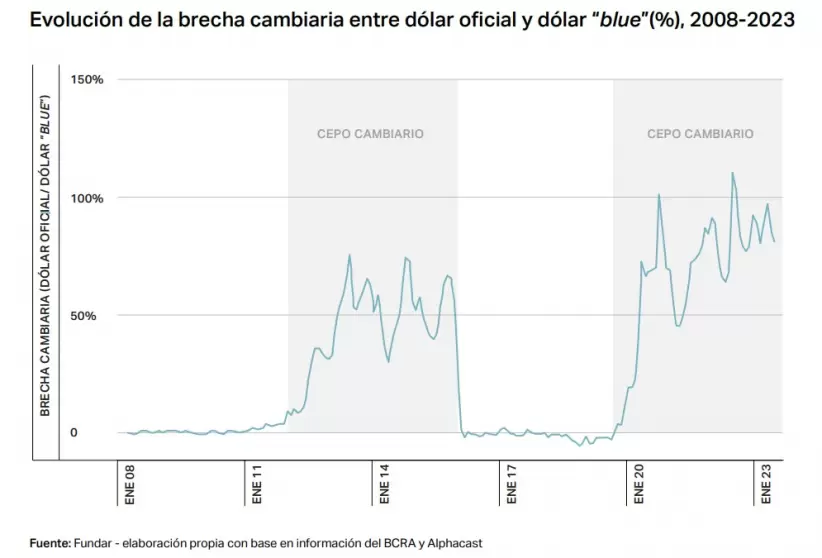

Los diferentes candidatos a ocupar la Casa Rosada a partir del 10 de diciembre coinciden en la necesidad de normalizar el mercado de cambios. Sacar el cepo al dólar es una de las principales promesas de campaña, aunque con diferencias en la velocidad de ese proceso y sus características. Un debate que vuelve a ponerse en el centro de la escena cada vez que la brecha cambiaria cobra impulso.

El think thank Fundar realizó un informe llamado "El mercado de cambios bajo la lupa: la transición hacia la unificación" en el que advirtieron que unificar el tipo de cambio sin un marco de políticas adecuado puede generar una espiral inflacionaria muy peligrosa. Es por eso que plantearon la posibilidad de implementar un esquema transitorio de desdoblamiento o unificación con suba de retenciones que modere el salto devaluatorio inicial y/o su efecto inflacionario y permita una acumulación de reservas como forma de preparar el terreno para la normalización.

El trabajo de la casa de estudios sostiene que el actual régimen cambiario no cumple con los objetivos que debería cumplir: No amortigua shocks internacionales, no fomenta la oferta transable local vía ganancias de competitividad y no está siendo útil como ancla inflacionaria ni de mejora de la distribución del ingreso.

Por otro lado, la brecha cambiaria genera una importante distorsión en los incentivos de los agentes económicos. La salida de dólares por importaciones tiende a acelerarse porque las empresas que necesitan insumos, bienes intermedios o finales utilizan esas mercaderías como cobertura frente a la incertidumbre devaluatoria. Mientras tanto, los exportadores retrasan la liquidación a la espera de un tipo de cambio más favorable.

El resultado de esa dinámica se refleja en la pérdida de reservas del BCRA, algo que Fundar calificó como insostenible. De todos modos, el think thank marcó las diferencias entre los dos caminos que propusieron para transitar el camino hacia la normalización:

- En primer lugar, si bien el desdoblamiento formaliza y simplifica la situación cambiaria actual, sólo la unificación elimina los incentivos indeseados que surgen de la existencia de más de una cotización para un mismo activo.

- En segundo lugar, el desdoblamiento puede fracasar por la imposibilidad de establecer una brecha lo suficientemente reducida, mientras que en la unificación con retenciones la brecha del tipo de cambio efectivo es controlada por el sector público.

- En tercer lugar, si bien la equivalencia de estas dos opciones vale para el sector público consolidado, no lo hace para cada una de sus partes: mientras que el desdoblamiento prioriza el balance del BCRA, la unificación compensada mejora las cuentas del Tesoro.

- En cuarto lugar, al mismo tiempo que la unificación incrementa el riesgo de descalce de monedas, el desdoblamiento genera un problema jurídico relacionado con la valuación de los activos y pasivos en dólares del BCRA y del resto de la economía, y, en menor medida, con la existencia de activos indexados por tipo de cambio.

- En quinto lugar, el desdoblamiento no es aceptado por los estatutos del FMI, por lo que sería necesario una excepción por parte del organismo.

Por último, Fundar explicó que ambos regímenes necesitan un Estado con capacidades desarrolladas pero que las posibilidades de arbitraje son más claras en el caso del desdoblamiento. En tanto, señaló que el sector público está más familiarizado con la unificación con retenciones, una herramienta que también generaría ingresos al fisco y ayudaría al ordenamiento fiscal. Sin embargo, esta última podría enfrentar mayores reparos políticos y tiene que pasar por el Congreso, advirtió la casa de estudios.