Las medidas económicas tomadas por el gobierno de Javier Milei tuvieron un efecto positivo en la toma de préstamos por parte del sector privado. Según datos del Banco Central de la República Argentina a marzo de 2025, el crédito al sector privado sostenía un año completo de crecimiento, acumulando un aumento real de 117,5% sin estacionalidad con respecto a los mínimos de enero de 2024.

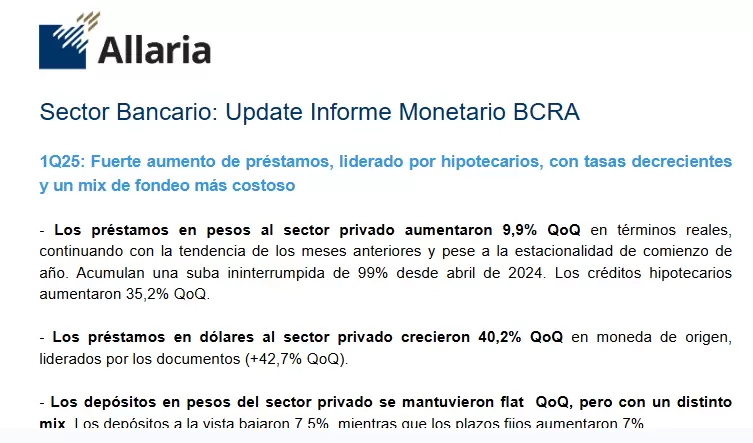

Esto es avalado por distintos estudios privados, entre ellos uno lanzado recientemente por el Agente de Liquidación y Compensación, Allaria. "Durante el primer trimestre de 2025, los préstamos en pesos al sector privado aumentaron un 9,9% en comparación al trimestre anterior en términos reales. Así, continúan con la tendencia de los meses anteriores, aún pese a la estacionalidad de comienzo de año", destaca el informe. Y agrega: "Estos préstamos acumulan una suba ininterrumpida del 99% desde abril de 2024".

Estos datos permiten observar el incremento de los préstamos tradicionales al sector privado durante los últimos meses. Sin embargo, no son los únicos instrumentos de estas características en mostrar dicha tendencia. En el sector cripo local, aquellas compañías que ofrecen préstamos colateralizados con criptomonedas, sobre todo bitcoin, también notan una suba sostenida.

Cómo son los préstamos en cripto que crecen en la Argentina

Los préstamos colateralizados con criptomonedas son mecanismos ágiles: el usuario elige cuánto necesita, deposita el colateral y el préstamo se liquida en el acto. Sin burocracia y sin análisis crediticio tradicional. Mientras el préstamo está vigente, ese colateral queda bloqueado, pero sigue siendo del usuario. Cuando devuelve el préstamo, recupera automáticamente sus cripto. Es una herramienta ideal para quienes quieren mantener exposición al mercado cripto, pero necesitan liquidez de corto o mediano plazo.

Una de las compañías que ofrece este tipo de productos es Buenbit. "El producto de préstamos colateralizados de Buenbit permite que nuestros usuarios accedan a financiamiento sin tener que desprenderse de sus cripto. En vez de vender activos como BTC, ETH o USDT, los bloquean como garantía y reciben un préstamo en stablecoins o incluso en moneda local, dependiendo del caso", explica Federico Ogue, CEO de Buenbit.

Ogue cuenta a Forbes que con el "boom" de préstamos privados tradicionales, ellos han visto un aumento en el uso de sus préstamos cripto. "Observamos un crecimiento sostenido. Hay dos factores que lo explican: primero, la suba del precio de BTC y otras criptos fortaleció la posición de los usuarios. Eso les permitió usar activos de mayor valor como garantía", indica al respecto. Y continúa: "Segundo, la reaparición del crédito tradicional en Argentina trajo de vuelta la idea del financiamiento como opción viable. Y en ese contexto, el crédito colateralizado gana protagonismo como una alternativa complementaria o incluso más conveniente. Nuestros usuarios valoran mucho la agilidad, la transparencia y la falta de fricciones. Cosas que el sistema bancario tradicional aún no puede ofrecer".

En este contexto, otras compañías también lanzan productos similares, como es el caso de Bit2Me que, recientemente, sumó a su portafolio de productos "Bit2Me Loans". El sistema está basado en un modelo de sobrecolateralización, lo que implica que los usuarios deben disponer una cantidad superior al del valor del préstamo solicitado en diferentes proporciones, según el activo digital aportado como garantía. Este enfoque ofrece una financiación no bancarizada con ventajas como: aprobación inmediata del préstamo sin necesidad de realizar estudios crediticios ni papeleos, reduciendo así la burocracia y acelerando el acceso a fondos.

Para Leif Ferreira, CEO y fundador de Bit2Me, "con Bit2Me Loan, están democratizando el acceso a la liquidez para todos, permitiendo que tanto particulares como empresas puedan aprovechar sus activos digitales sin necesidad de venderlos". "Este servicio es un paso más hacia la integración de los criptoactivos en el sistema financiero tradicional, ofreciendo una alternativa rápida, segura y eficiente", señala Ferreria. A lo que Pablo Casadío, co- founder y CFO de Bit2Me Loan, suma: "creemos que este nuevo servicio tendrá muy buena recepción para el público argentino, permitiendo a los usuarios acceder a liquidez y financiación de forma simple, rápida y segura. Seguimos innovando para ofrecer soluciones eficientes que vienen a resolver problemas recurrentes, como el del crédito".

Los beneficios para el usuario de los préstamos cripto

Ogue, de Buenbit, afirma que los beneficios de los préstamos cripto para los usuarios son varios. "El principal es la liquidez inmediata sin vender tus cripto, algo fundamental si estás en un mercado alcista y no querés perderte la suba. Tampoco necesitás pasar por verificaciones crediticias ni tener ingresos formales. Todo es digital, desde la app, en pocos pasos. Además, no impacta en tu historial crediticio. Podés usar el dinero para consumo, inversión, cobertura o lo que necesites. Es un producto muy versátil y amigable", asegura.

Desde Bit2Me acuerdan con estas ventajas y agregan que en Bit2Me Loans no hay comisiones de apertura ni cancelación y los usuarios pueden devolver el préstamo en cualquier momento, sin cargos adicionales por amortización anticipada. Además, el seguimiento es en tiempo real a través de la app, donde los clientes pueden monitorizar el estado de sus préstamos y la evolución de su garantía de manera continua. "Es una opción que beneficia tanto a usuarios individuales como a empresas del sector B2B/OTC en busca de alternativas de financiación no bancarizadas", destacan en la compañía.

¿Cuáles son las ventajas en comparación a un crédito bancario?

Para Fede Ogue, las principales ventajas en comparación a un préstamo bancario son la velocidad, la accesibilidad y el control. "No necesitás tener cuenta bancaria, historial crediticio ni pasar por análisis interminables. Y, a diferencia de muchas fintech tradicionales, donde las tasas pueden ser muy altas por el riesgo percibido, los préstamos colateralizados están respaldados por tus cripto, lo que reduce el riesgo para la plataforma y permite ofrecer condiciones más competitivas", resalta el CEO de Buenbit.

Por otro lado, si el mercado cripto está en un mal momento, no es necesario vender los activos en baja. Se puede mantener la posición y obtener liquidez al mismo tiempo. Y algo no menor: al estar colateralizado en cripto, se evita que la garantía pierda valor por la inflación, como sí ocurre con los préstamos en pesos. Esa es una diferencia clave en un país como Argentina.

"Definitivamente vemos la oportunidad de que este producto crezca. Si la economía se estabiliza, baja la inflación y mejora el acceso a servicios digitales, el crédito en general va a expandirse. Y dentro de ese crecimiento, el crédito colateralizado tiene una gran oportunidad, sobre todo en un país con alta penetración cripto y un usuario joven, digital y abierto a nuevas herramientas", reflexiona Ogue. Y concluye: "Es una solución concreta de financiamiento para personas subatendidas por el sistema financiero".

Qué pasa si el precio de BTC baja mientras se usa como colateral en un préstamo

Cuando se toma un préstamo colateralizado con BTC, la plataforma evalúa el valor de la garantía en tiempo real. Si el precio de BTC cae, el valor del colateral también baja. Esto puede desencadenar distintos escenarios según el nivel de la caída:

1. Zona segura

Mientras el valor de BTC se mantenga por encima del umbral mínimo de colateralización, no pasa nada. Tu préstamo sigue funcionando normalmente.

Por ejemplo, si pediste un préstamo con una relación colateral/préstamo (LTV) del 50%, eso quiere decir que depositaste el doble en BTC del valor prestado. Esa relación te da un colchón para absorber fluctuaciones moderadas.

2. Zona de advertencia o margen (margin call)

Si el valor del BTC cae y el LTV se acerca a un umbral definido (por ejemplo, 75%-80%), la plataforma te puede notificar para que tomes acción. Tenés dos opciones:

● Agregar más colateral para mantener el ratio saludable.

● Pagar parte del préstamo y reducir el capital adeudado.

Esto es lo que se conoce como un margin call. Es una alerta preventiva para evitar llegar al siguiente punto.

3. Liquidación del colateral

Si el precio sigue bajando y el valor de tu colateral ya no cubre el préstamo según las condiciones pactadas, la plataforma puede liquidar automáticamente parte o la totalidad del BTC que tenías en garantía. Lo hace para cubrir el monto prestado y evitar pérdidas para la plataforma. Esto protege a la plataforma, pero también al usuarios ya que salda el préstamo, aunque con pérdida parcial de los BTC.

¿Cómo minimizar este riesgo como usuario?

Primero, usar una relación préstamo/colateral (LTV) conservadora ya que cuanto más bajo el ratio, más protegido estás frente a la volatilidad. Segundo, estar atento a las alertas que enviamos. Tercero, si ves que el mercado cae fuerte, podés depositar más colateral o incluso optar por usar USDT como garantía, que es mucho más estable. El crédito colateralizado es una herramienta poderosa, pero como toda herramienta, hay que saber usarla bien.

Casos de uso y potencial

En Bit2Me cuentan que entre los posibles usos de este servicio se incluyen la financiación de proyectos inmobiliarios, la adquisición de activos digitales o la obtención de liquidez para fines personales y empresariales. "Bit2Me Loan permite, por ejemplo, obtener fondos para pagar adelantos en operaciones inmobiliarias, ya sea de compra o alquiler, financiar la expansión de un negocio o diversificar una cartera de inversión tradicional o digital sin necesidad de vender criptomonedas", aseguran al respecto.