La compañía de solución de pagos Payway presentó los resultados del segundo trimestre de su Índice Payway, que analiza el uso de medios electrónicos y digitales de pago por parte de los argentinos. El estudio muestra que hubo cambios notables en el uso de tarjetas de débito, crédito y prepagas durante el segundo trimestre de 2024, comparado tanto con el primer trimestre de 2024 como con el segundo trimestre de 2023.

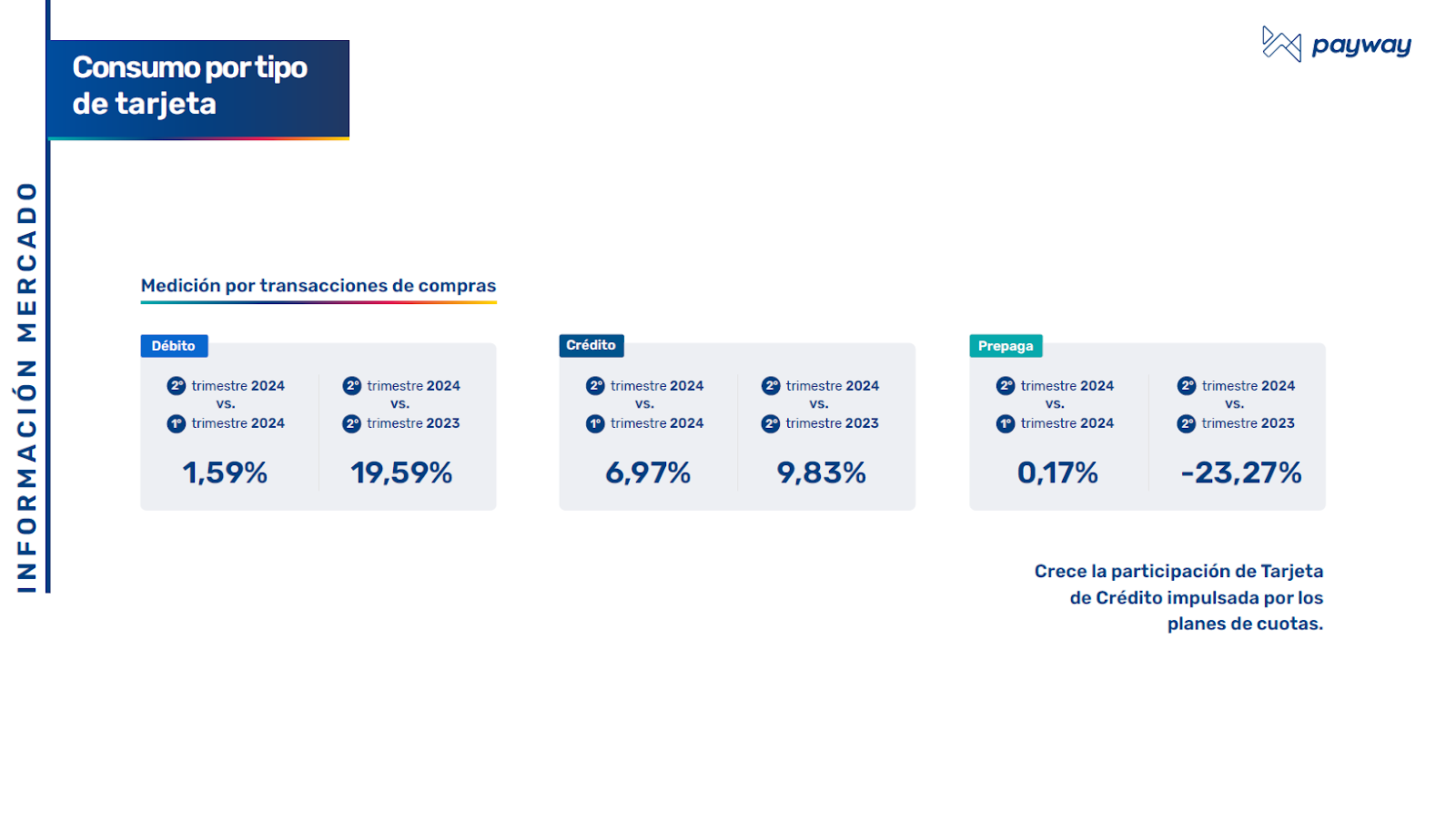

Las transacciones con tarjetas de débito mostraron un crecimiento del 1,59% en comparación con el primer trimestre del año. Esta cifra señala una estabilidad en el uso de este medio de pago. Sin embargo, lo más destacable es el incremento del 19,59% en comparación con el mismo periodo del año anterior.

En el segmento de las tarjetas de crédito también ocurrió algo similar: las transacciones crecieron un 6,97% respecto al primer trimestre de este año. Este aumento puede atribuirse a las promociones y planes de cuotas que facilitan la compra de bienes y servicios. Además, al comparar con el segundo trimestre de 2023, se observa un crecimiento del 9,83%.

En contraste con las tarjetas de débito y crédito, el uso de tarjetas prepagas mostró una tendencia decreciente. Aunque hubo un leve aumento del 0,17% en comparación con el primer trimestre del mismo año, la caída interanual es significativa, con una disminución del 23,27%.

Análisis del consumo con tarjeta de crédito

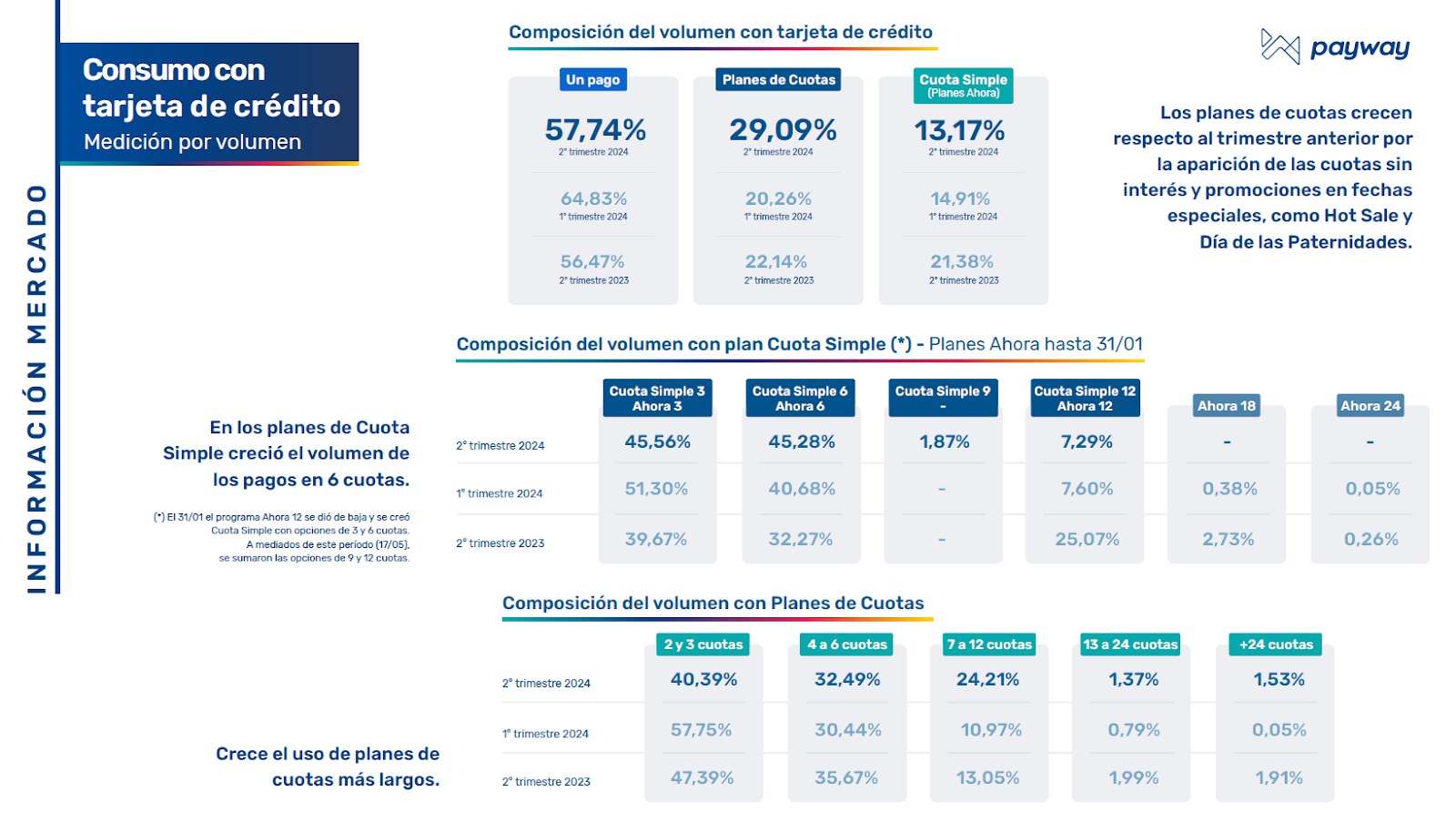

La mayor parte del consumo con tarjeta de crédito se realizó en un solo pago, representando el 57,74% del volumen total. Aunque esta cifra es inferior al 64,83% registrado en los primeros tres meses del año, sigue siendo la opción predominante. Comparado con el segundo trimestre de 2023, cuando los pagos en una sola exhibición constituían el 56,47%, se observa una ligera disminución.

Por otro lado, los planes de cuotas sin interés ganaron terreno, representando el 29,09% del volumen de transacciones, un aumento significativo respecto al 20,26% de principio de año y al 22,14% de abril, mayo y junio del año pasado.

El plan Cuota Simple, que ofrece opciones de 3, 6, 9 y 12 cuotas, mostró un desempeño variado. En el segundo trimestre de 2024, las opciones de 3 y 6 cuotas fueron las más populares, con un 45,56% y 45,28% del volumen de transacciones respectivamente. Estas cifras reflejan una merma respecto al primer trimestre para las cuotas de 3 pagos (51,30%) y un aumento para las de 6 pagos (40,68%). En comparación con el segundo trimestre de 2023, las opciones de 3 y 6 cuotas mostraron un crecimiento sustancial desde el 39,67% y 32,27% respectivamente.

Las opciones de Cuota Simple de 9 y 12 cuotas, que se introdujeron a mediados de mayo de 2024, representan el 1,87% y 7,29% del volumen de transacciones, respectivamente. Estas cifras iniciales sugieren un interés emergente en pagos a más largo plazo, aunque aún representan una pequeña fracción del volumen total.

Planes de cuotas: preferencias y tendencias

Los planes de cuotas, en general, mostraron un crecimiento. Las opciones de 2 y 3 cuotas, aunque siguen siendo populares con un 40,39% del volumen, cayeron desde el 57,75% del primer trimestre de 2024 y el 47,39% del segundo trimestre de 2023. Este descenso puede estar relacionado con la creciente preferencia por planes de cuotas más largos.

Las opciones de 4 a 6 cuotas representaron el 32,49% del volumen en el segundo trimestre de 2024, un aumento respecto al 30,44% del primer trimestre de 2024 y al 35,67% del segundo trimestre de 2023. Los planes de 7 a 12 representaron el 24,21% del volumen, frente al 10,97% y el 13,05% de los trimestres anteriores. Finalmente, las opciones de más de 24 cuotas, aunque todavía marginales con un 1,53% del volumen, muestran un interés creciente en financiamientos a más largo plazo.

En el análisis del consumo con tarjeta de crédito se destaca el crecimiento apalancado por la aparición de cuotas sin interés y promociones en fechas especiales como Hot Sale y el Día de las Paternidades.

¿Qué sucede con el débito y el QR?

Las compras realizadas con tarjeta de débito aumentaron un 1,59% en comparación con el primer trimestre del año. Sin embargo, en la comparación interanual, el incremento es notablemente mayor, alcanzando un 19,59%. Paralelamente, el retiro de efectivo en comercios tuvo un crecimiento sostenido. Hubo un aumento del 11,62% en comparación con el primer trimestre de 2024 y un significativo 32,70% en comparación con el segundo trimestre de 2023.

Las extracciones aumentaron un 3,14% en comparación con el primer trimestre y un 9,84% interanual. Aunque sigue siendo una opción popular, la tendencia sugiere que los usuarios están cada vez más dispuestos a utilizar los comercios para obtener efectivo.

La mayor parte del volumen de transacciones con tarjeta de débito sigue siendo para compras, representando el 68,84% en el segundo trimestre de 2024. Esta cifra es ligeramente inferior al 68,94% del primer trimestre de 2024 pero significativamente superior al 56,73% del segundo trimestre de 2023. Este aumento interanual refuerza la tendencia de los consumidores a utilizar la tarjeta de débito para sus compras diarias.

El retiro de efectivo en comercios representa el 4,85% del volumen de transacciones, un leve aumento respecto al 4,35% del primer trimestre de 2024 y el 4,18% del segundo trimestre de 2023. La extracción de efectivo en cajeros automáticos, por su parte, constituye el 26,30% del volumen.

El retiro de efectivo por comercios continúa creciendo de manera sostenida gana espacio debido a su capilaridad.

Emiliano Porciani, Chief Business Officer de Payway.

El uso de QR Payway aumentó 4 veces respecto al año pasado debido al crecimiento en todos los medios de pago, tarjeta de crédito, débito y pagos con transferencias. Con la incorporación de la normativa de la interoperabilidad en las billeteras del Banco Central de la República Argentina, a partir del 1 de agosto, con nuestras terminales, el comercio acepta todos los medios de pago a través de todas las billeteras con un solo dispositivo, comentó Emiliano Porciani, Chief Business Officer de Payway.

Análisis de transacciones según tecnología

Los pagos con tecnología contactless alcanzaron una posición dominante en el mercado, representando el 41,82% de las transacciones totales. Este método, que permite realizar pagos sin necesidad de insertar la tarjeta en el terminal, ganó popularidad por su rapidez y conveniencia. La adopción de esta tecnología fue impulsada por su facilidad de uso y la promoción de medidas higiénicas durante y después de la pandemia.

El uso de billeteras contactless mostró un auge del 390,80% en comparación con el año anterior. Este aumento refleja una adopción masiva de pagos móviles y wearables, como smartphones y smartwatches, que ofrecen una experiencia de pago segura y eficiente. La aceptación generalizada por parte de los comercios y la comodidad para los usuarios han sido factores clave en esta expansión, destacan desde Payway.

Las transacciones realizadas a través de e-commerce, pagos QR y débito automático representan el 38,13% del total. Esta cifra subraya la preferencia de los consumidores por las compras en línea y los pagos automatizados, que brindan comodidad y ahorro de tiempo.

Por último, las transacciones mediante banda magnética o introducción manual de datos disminuyó, representando solo el 4,51% del total de pagos. Esta tecnología, más antigua y menos segura, está siendo rápidamente reemplazada por métodos más modernos. Por otro lado, los pagos con chip, que ofrecen una mayor seguridad en comparación con la banda magnética, constituyen el 13,56% de las transacciones. Aunque sigue siendo una opción utilizada, su participación mermó a medida que la tecnología contactless se vuelve más prevalente.