eCheqs: la alternativa a los cheques de BBVA 100% online y segura

El Banco Central aprobó su uso hace menos de un año, pero BBVA ya tenía todo preparado. La idea era lograr una solución digital, ágil, segura y confiable que sirva como alternativa a los cheques, un medio de pago muy presente en Argentina. Haber pensado en este producto junto con la Cámara COELSA y CIMPRA años atrás, hoy nos permite ofrecer un servicio digital que, ante el contexto por COVID19, permite favorecer la cadena de pagos versus el cheque tradicional, explican desde la compañía.

Los clientes de BBVA en Argentina adoptaron rápidamente la modalidad y su uso crece día a día, a través de la Banca Online o de BBVA Net Cash. La clave: no tener que salir del hogar. El sistema de pagos conocido como eCheq permite abonar a través de cheques que se generan por medios electrónicos y se gestionan 100% de manera digital. De esta manera, se reducen costos operacionales a los clientes, sean individuos o empresas, y evitan el traslado del valor a la sucursal.

Esta alternativa al cheque físico permite gestionar digitalmente a través del homebanking su libramiento, circulación y presentación al cobro, garantizando la seguridad, trazabilidad y usabilidad, entre sus características más importantes.

Es un producto que tenemos disponible desde mediados del año pasado el cual ha crecido exponencialmente en su demanda y consumo, producto de las facilidades que brinda y del contexto social, explicó Fabián Cerutti, Manager de Desarrollo de Soluciones Empresas.

"La CIMPRA -donde participan el BCRA y todos los actores del sistema financiero- está incorporando al eCheq más funcionalidades para que tenga las mismas aplicaciones que el cheque físico, pero que no lo reemplazará sino que serán complementarios", dijo por su parte Yanina Di Vittorio, Analyst de Desarrollo de Soluciones Empresas.

Una de las principales ventajas de los eCheqs es la reducción de los defectos formales, con un aumento significativo en la seguridad en la gestión. Se reduce el riesgo de extravío y además, un eCheq puede endosarse hasta 100 veces, pudiendo visualizar toda la cadena de endosantes antes de aceptarlo.

BBVA está trabajando en el desarrollo de nuevas soluciones innovadoras para sumar más funcionalidades a los cheques electrónicos como ser el descuento de eCheqs de pago diferido, el pago a proveedores y la emisión múltiple.

"El eCheq simplifica la gestión de emisión, endoso y depósito, mediante su gestión 100% online. Evita los errores formales, reduce el riesgo de adulteración y extravío, brindando seguridad y trazabilidad en la gestión", cierra Fabián Cerutti.

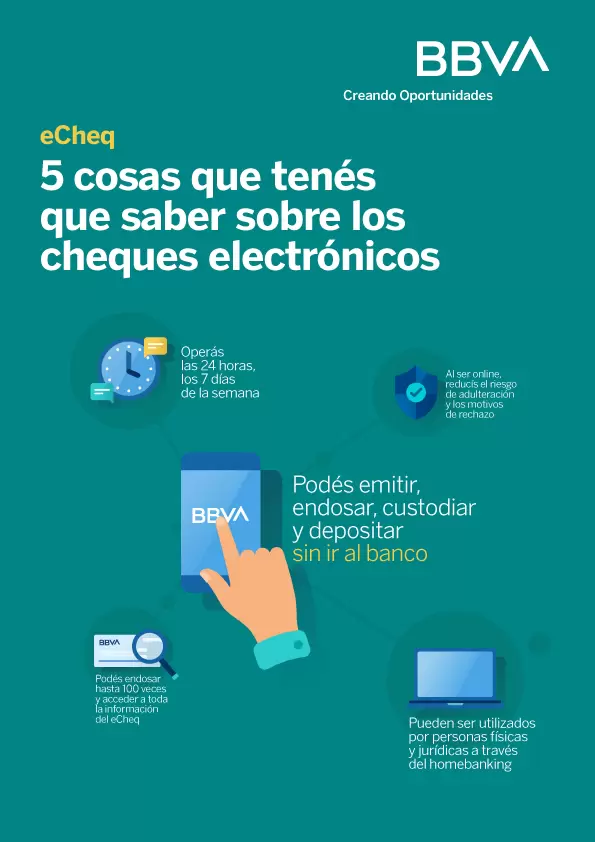

La operación con cheques electrónicos tiene las siguientes ventajas:

> Los clientes pueden gestionar de manera 'online' sin necesidad de ir a una sucursal las 24 horas todos los días de la semana.

> El depósito puede realizarse 7 x 24. Si se deposita los días hábiles antes de las 20 horas, será compensado ese mismo día (sino se compensará al siguiente día hábil).

> Al tener una mayor trazabilidad, se evitan errores formales y disminuyen los riesgos como la adulteración o el extravío, que puede producirse durante traslado a la sucursal para su depósito.

> Al igual que el cheque, podrá ejecutarse judicialmente, lo que habilita el reclamo mediante vía judicial ante el rechazo por falta de fondos.

> Como el ´eCheq´ se emite a favor de una CUIT, CUIL o CDI, el beneficiario puede gestionarlo desde cualquier ´homebanking´ del que sea cliente - ya sea persona física o jurídica.

Emitir: Los clientes titulares de una cuenta corriente en pesos habilitada, podrán emitir eCheq al día o con fecha de pago diferido (hasta 360 desde la fecha de emisión), a favor de un CUIT/CUIL/CDI y exclusivamente a clientes bancarizados.

Endosar: El eCheq puede endosarse hasta 100 veces. El receptor podrá visualizar la cadena de endosos completa antes de aceptarlo. Debe realizarse a favor de un CUIT/CUIL/CDI y a clientes bancarizados.

Recibir los eCheq emitidos a su CUIT/CUIL/CDI y visualizarlos en el homebanking.

Aceptar o denegar los eCheqs recibidos desde el homebanking.

Depositar los eCheqs aceptados en sus cuentas en pesos habilitadas desde el homebanking.

Custodiar los eCheqs aceptados, es decir, que se podrán programar para que el Banco realice la acción de depósito una vez que llegue a la fecha de pago.

Compensar los eCheqs de 24 a 48 horas hábiles. Los eCheqs emitidos y de positados en el BBVA se compensan a las 24 hs hábiles, y los emitidos por otros bancos y depositados en el BBVA se compensan las 48 hs hábiles.

Recibir y realizar pedidos de devolución: recibir, aceptar o denegar pedidos de devolución de los eCheqs del que sea beneficiario, que estén en estado activo o rechazado.

Notificación mediante homebanking de los eCheqs recibidos, los pedidos de devolución, los cobrados y los rechazados, entre otros.

Rechazar: BBVA informará los causales del rechazo al reservorio de Coelsa y al cliente mediante los medios vigentes de aviso.

Emitir certificado de rechazo: en cualquier sucursal, indicando el N° de CUIT/CUIL y presentando las credenciales que lo identifiquen como apoderado.

Más información sobre los eCheqs, en este link.